Rachat de crédit - RÉDUIre mes mensualités*

MENSUALITÉ RÉDUITE

BUDGET SIMPLIFIÉ

NOUVEAU PROJET

100% Confidentiel

Réponse rapide

Simulation sans frais

Nos offres de rachat de crédit

Les prêts éligibles à un regroupement de crédits sont les prêts à la consommation et les prêts immobiliers, mais l’opération peut également intégrer un nouveau crédit complémentaire destiné à financer un futur projet.

Principe du rachat de crédit

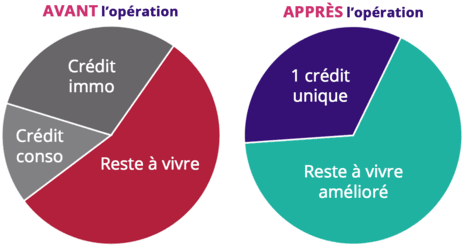

Le rachat de crédit, ou regroupement de crédits, est une opération bancaire qui consiste à regrouper tous les prêts d’un foyer. Ces crédits sont alors remboursés aux organismes d’origine afin de créer 1 seul crédit avec un taux d’intérêt unique.

Le budget est plus simple à gérer car cette nouvelle mensualité est prélevée 1 fois par mois.

Cette mensualité est personnalisable car elle peut-être réduite*. Elle s’adapte donc parfaitement aux revenus de l’emprunteur.

Le regroupement de crédits peut inclure un tout nouveau prêt pour financer tout type de projet complémentaire.

Quels sont les avantages du rachat de crédit ?

■ Meilleurs taux

Regroupez vos crédits au sein d’une seule mensualité et bénéficiez d’un taux d’intérêt bas et unique selon votre profil pour l’ensemble de vos prêts.

■ Mensualités ajustées

Allongez votre durée de remboursement afin de diminuer les mensualités* et pour baisser votre taux d’endettement.

■ Budget simplifié

Finissez-en avec les crédits prélevés à plusieurs dates en réunissant l’ensemble de vos prêts en une seule mensualité prélevée à date fixe.

■ Offre personnalisée

Adaptez votre nouvelle mensualité à votre budget pour éviter les fins de mois difficiles et avoir une meilleure gestion de vos comptes.

■ Nouveaux projets

Demandez un nouveau financement dans le rachat de vos prêts pour un nouveau projet tel que des travaux ou l’acquisition d’un véhicule.

■ Délégation d’assurance de prêt

Profitez d’une réduction de la prime d’assurance qui couvre votre prêt immobilier en changeant d’assurance emprunteur.

Découvrez nos dernières actualités

Des informations pertinentes sur le regroupement de crédits, l’immobilier, la banque et l’assurance.

Quels sont les différents types de regroupement de crédits ?

Il existe trois opérations de regroupement de crédits :

■ Le rachat de crédit immobilier :

Lorsque la propension des encours immobiliers déjà existants représente au minium 60% du montant total à regrouper, alors l’opération est considérée comme un rachat de crédit immobilier. L’offre proposée relèvera donc d’un taux de crédit immobilier.

■ Le rachat de crédit à la consommation :

Si le regroupement des crédits intègre exclusivement des prêts à la consommation ou si la part du crédit immobilier racheté est inférieure à 60% du montant total de l’opération, alors l’opération est un rachat de crédit à la consommation.

■ Le rachat de crédit avec un nouveau projet :

Lors d’une demande de rachat des crédits, un emprunteur peut décider de financer un nouveau prêt notamment pour l’achat d’un logement, la réalisation de travaux, l’achat d’une auto ou même une somme dédiée à un projet personnel libre d’utilisation. Cette solution est surnommée le rachat de crédit avec un nouveau projet.

Le rachat de crédit facile et rapide

Regroupement de crédit : les étapes d’un financement

1. Demande en ligne

2. Constitution du dossier

3. Analyse du projet

4. Envoi du dossier aux partenaires

5. Accord de la banque

6. Déblocage des fonds

Rachat de crédit : simulation rapide en 2 minutes

L’emprunteur effectue sa demande en ligne gratuite et sans engagement sur le formulaire dédié et sécurisé en quelques minutes. Il va alors indiquer ses revenus ainsi que les encours de crédit à rembourser, tout en ajoutant ses coordonnées pour une prise de contact ultérieur. Durant cette étape, il peut faire part de son besoin d’un nouveau crédit pour un projet futur.

Une fois le formulaire de rachat de crédit complété, une première réponse est affichée selon les informations communiquées. Si elle est positive, un conseiller va alors contacter l’emprunteur et le guide pour constituer son dossier via des pièces justificatives. Toujours dans le cadre du secret professionnel, toutes les informations divulguées sont scrupuleusement confidentielles.

L’envoi de documents justificatifs authentique est important dans la mesure où l’analyste va devoir monter un dossier et faire une étude approfondie pour ensuite l’envoyer à nos partenaires bancaires. Et un dossier complet aura une probabilité plus élevée d’obtenir un accord de financement ainsi qu’une offre de crédit réellement adaptée aux attentes du demandeur.

Une fois que le dossier est envoyé aux organismes bancaires, le conseiller sélectionnera la meilleure offre de rachat de crédit parmi toutes les propositions. L’emprunteur recevra alors une offre de prêt qu’il devra signer et renvoyer entre 8 à 14 jours suivant le délai de rétractation. Par la suite, la banque procédera au déblocage des fonds et le demandeur n’aura alors plus qu’une mensualité de prêt à rembourser, réduite et prélevée une seule fois par mois par un interlocuteur. L’établissement bancaire s’occupera également de rembourser les anciens crédits aux prêteurs d’origine.

Durée et taux dans un rachat de crédit : mode d’emploi

Quelle durée pour un rachat de crédit ?

Les conditions sur la durée d’un rachat de crédit varient suivant la typologie des emprunts qui intègrent l’opération. Mais dans les faits, les durées minimales et maximales relèvent d’une législation similaire à celles qui conditionnent les règles d’attribution des offres de prêt immobilier et de crédit à la consommation.

Pour connaître les critères à retenir dans un regroupement, il va d’abord falloir définir les différentes natures. Si le rachat de crédit est du type immobilier, alors sa durée de remboursement sera comprise entre 60 mois (5 ans) et 420 mois (35 ans). Au contraire, s’il s’avère que le rachat de crédit ne regroupe que des échéances à la consommation ou si la présence d’un prêt immobilier représente moins de 60% du montant total des crédits à unifier, alors il s’agit d’un rachat de crédit à la consommation qui se rembourse entre 12 et 144 mois (12 ans).

Comment est calculé un taux dans un rachat de crédit ?

Le taux dans un rachat de crédit est corrélé à sa nature. Cela signifie qu’une offre de rachat de crédit immobilier profite d’un taux de crédit immobilier et qu’une offre de regroupement de crédits à la consommation dépend d’un taux de crédit à la consommation.

La catégorie est importante puisque les taux moyens et les taux maximums qui peuvent être formulés sont entièrement différents. Et ce sont par ailleurs les taux d’usure, mis à jour tous les trimestres par la Banque de France, qui vont déterminer le seuil qu’un taux de crédit ne peut pas dépasser dans une offre de prêt. C’est pour cette raison que certains dossiers ne sont pas finançables puisque les taux franchissent les seuils de l’usure. Il existe un taux d’usure pour chaque catégorie d’emprunt ou pour plusieurs paliers de montant, mais également pour les taux fixes et les taux variables.

Le taux dans un rachat de crédit est aussi calculé en tenant compte de la qualité du profil de l’emprunteur, en plus de la composition des crédits à regrouper et de la durée de remboursement souhaitée. Une bonne gestion financière, de bons revenus ainsi que la possession d’un patrimoine et le niveau de risque que représente le financement sont des points très importants. Néanmoins, les personnes éprouvant plus de difficultés sont tout à fait éligibles à faire une demande de regroupement de crédit.

Réduire le taux d’endettement avec le rachat de crédit en allongeant la durée de remboursement

Quand un emprunteur effectue une opération de regroupement de crédit, il peut faire le choix de réduire ses mensualités. Mais comment fonctionne la baisse du montant des prélèvements chaque mois ? Pour y parvenir, l’emprunteur dispose d’une possibilité qui lui permet de moduler la durée de remboursement de ses prêts. S’il souhaite diminuer son taux d’endettement pour améliorer son reste à vivre, il doit alors prolonger la durée de cette phase. Avec l’allongement de la durée du contrat, les mensualités vont se rééchelonner et mieux s’adapter à son budget.

En revanche, il faut tenir compte du fait qu’un emprunt plus long augmente le coût total du crédit mais l’emprunteur pourra alors payer avec plus de facilité sa nouvelle mensualité à la suite du rachat de ses crédits. Enfin, la baisse des échéances va drainer le taux d’endettement et ouvrir une nouvelle capacité d’emprunt qu’il est possible d’injecter dans un nouveau projet au sein même de l’opération de regroupement de crédits.

Qui peut faire un de rachat de crédit ?

Une opération pour tous

Toute personne peut faire une demande sur le formulaire en ligne pour regrouper ses crédits. L’âge n’a pas d’importance puisque les jeunes ayant atteint la majorité, les plus âgés et même les retraités sont libres de vérifier si leur situation et leurs projets sont compatibles avec une opération de rachat de crédit.

Aussi, si les revenus ont une importance dans l’analyse du dossier à la suite d’une demande, le métier exercé par l’emprunteur ne pose aucun problème particulier. Concrètement, un salarié, un fonctionnaire, un retraité voire même une personne sans emploi peuvent réaliser une simulation gratuite et sans engagement sur l’espace dédié.

Le statut lié au logement ne constitue pas un critère d’exclusion puisque le rachat de crédit est ouvert aux propriétaires, aux locataires, aux hébergés à titre gratuit mais aussi aux personnes résidant dans un logement de fonction.

RACHAT DE CRÉDIT

PROPRIÉTAIRE

RACHAT DE CRÉDIT

LOCATAIRE

RACHAT DE CRÉDIT

HÉBERGÉ

Nos partenaires

Mentions légales | Politique de confidentialité

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

*Lorsqu’une opération de crédit entraîne la diminution du montant des mensualités, celle-ci peut entraîner un allongement de la durée de remboursement du crédit et majorer son coût total.

Loi MURCEF : Aucun versement de quelque nature que ce soit, ne peut-être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.

ATTENTION PRATIQUE FRAUDULEUSE : Vous pouvez être contacté par de faux conseillers prétendant travailler pour notre Société, vous demandant des données personnelles et vous proposant des offres de regroupement de crédits. Nous vous invitons à être vigilants et à ne pas répondre à ces sollicitations. En cas de doute, n’hésitez pas à nous contacter. Nous faisons le nécessaire pour dénoncer ces pratiques frauduleuses.